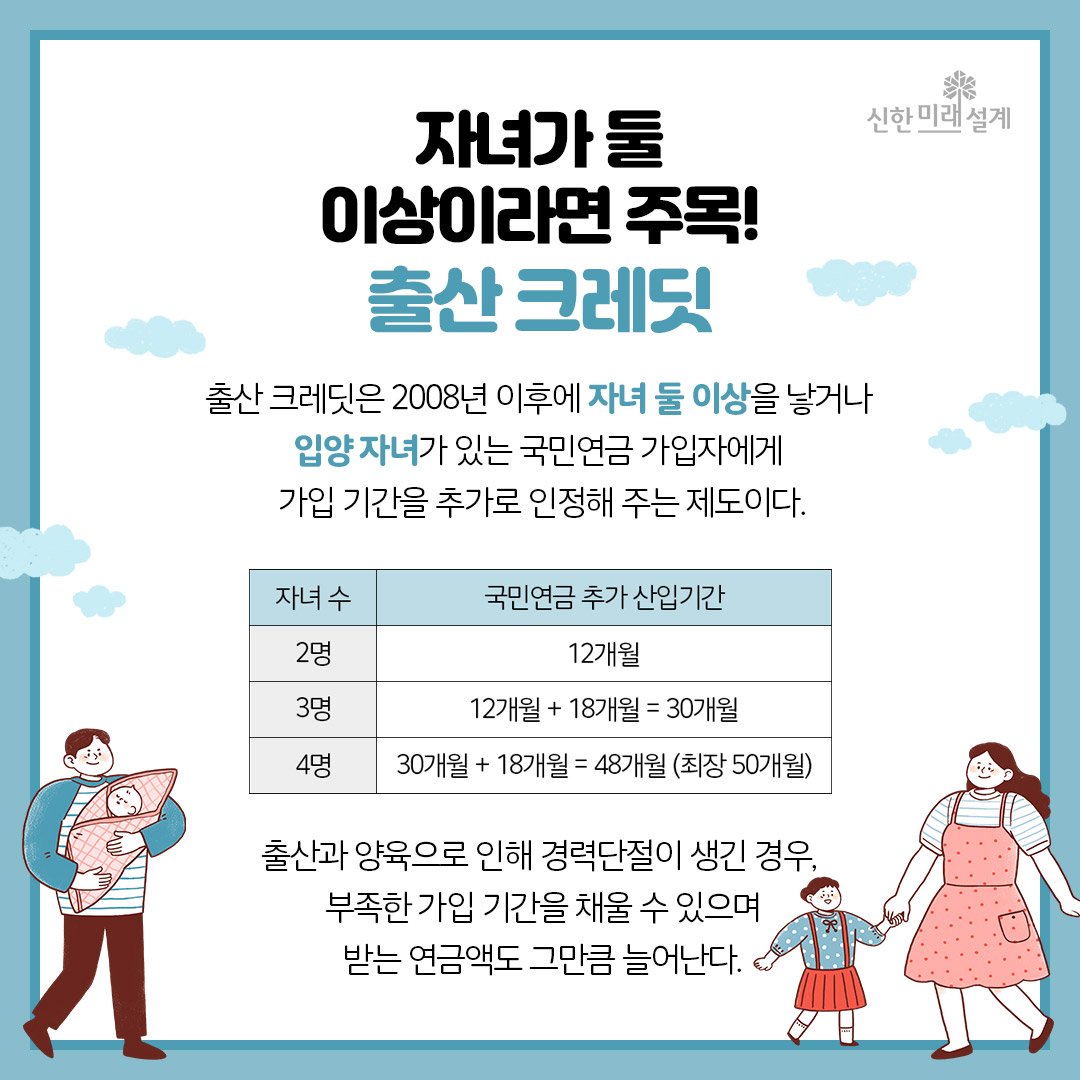

국민연금은 한국에서 노후를 보장하는 중요한 제도로 자리 잡고 있습니다.

이번에 최초로 부부 합산 연금 수령액이 월 500만 원을 넘은 사례가 등장해 큰 화제가 되고 있습니다. 이 부부는 매달 542만 원 이상의 국민연금을 수령하며, 안정적인 노후 생활을 가능하게 하고 있습니다. 이들의 비결은 무엇인지, 국민연금 제도의 활용과 더불어 장기적인 가입의 중요성을 심도 있게 살펴보도록 하겠습니다.

우선, 이번 사례의 주인공인 부부는 제주 지역에 거주하는 60대 후반의 연금 수급자들입니다.

남편은 69세로 월 259만 7천670원을, 아내는 68세로 월 282만 9천960원을 각각 수령하고 있습니다. 부부의 월합산 연금액이 542만 7천630원에 달하는 만큼, 이는 현 직장인 부부의 월급 800만 원의 60%를 넘어서는 수준입니다. 특히, 이들은 1988년 국민연금 제도가 도입된 첫 해부터 가입해 오랜 시간 동안 성실히 보험료를 납부해 온 장기 가입자입니다.

부부의 총 보험료 납입액은 1억 7천476만 6천500원이며, 장기간 가입한 결과 높은 소득대체율을 누릴 수 있었습니다.

초기 국민연금 제도에서는 소득의 70%를 연금으로 지급하여 소득대체율이 높았던 반면, 현재는 연금 개편으로 인한 낮은 소득대체율로 인해 다수의 연금 수급자들이 불리한 상황에 처해 있습니다. 이 부부는 그러한 유리한 조건을 최대한 활용한 것으로 분석됩니다.

또한, 이들은 연금 수령 시기를 최대한 늦추는 전략을 취했습니다.

남편은 원래 2017년부터 연금을 수령할 수 있었으나, 이를 2022년까지 연기해 첫 달 수령액을 크게 늘렸습니다. 아내 역시 마찬가지로 연기를 통해 연금액을 증가시켰습니다. 이처럼 국민연금 연기 제도를 활용하면 연금 수령액이 최대 36%까지 증가할 수 있어, 장기적인 관점에서 안정적인 노후 자산을 만들기에 유리합니다.

한편, 수령 시기를 늦추는 것이 모든 이에게 유리한 선택은 아닙니다.

자신의 건강 상태, 평균수명, 현재 소득 등을 종합적으로 고려해야 하며, 무턱대고 연기를 선택하는 것은 위험할 수 있습니다. 이 부부는 자신들의 생활여건과 건강을 명확히 평가하여 연기를 선택한 것으로 보입니다. 나아가 부부가 모두 국민연금 수급자로 증가하는 추세가 나타나고 있는데, 2019년 35만 5천 쌍에서 2024년 11월까지 77만 4천964쌍으로 증가할 전망입니다.

그러나 모든 부부의 월평균 연금액은 108만 1천668원으로, 이는 상당부분 낮은 연금 수급의 현실을 반영하고 있습니다.

이에 따라, 이들의 사례는 장기간의 국민연금 가입과 제도 활용이 노후 대비에 매우 중요하다는 점을 잘 보여줍니다. 국민연금공단은 이번 사례를 통해 국민이 안정적인 노후를 보낼 수 있도록 최대한 지원하겠다는 의지를 밝혔습니다.

현재의 연금 제도는 간혹 불완전한 측면이 존재하지만, 초기에 가입한 이들이 고액의 연금 혜택을 누리는 사례는 국민에게 긍정적인 시사점을 제공합니다.

앞으로 이들 부부와 같은 사례가 더 늘어날 수 있도록, 보다 많은 이들이 장기적으로 국민연금에 가입하고 현명하게 운용할 수 있기를 바랍니다.

'이슈' 카테고리의 다른 글

| 헌법재판소 폐지 주장과 대구시장의 정치적 전략 분석 (0) | 2025.04.07 |

|---|---|

| 2023 대한민국 대선: 국민의힘의 7대 정책 비전과 미래지향적 혁신의 중요성 (0) | 2025.04.07 |

| 원달러 환율 폭등과 증시 급락의 원인 분석: 2023년 10월 한국 경제의 불확실성에 대처하기 (1) | 2025.04.07 |

| 윤석열 전 대통령의 탄핵 이후 정치적 행보와 향후 계획의 모든 것 (1) | 2025.04.07 |

| 봉준호 감독의 미키17, 기대와 현실의 간극: 디지털 서비스 전환의 의미와 전망 (0) | 2025.04.07 |